Utilizando la “condicionalidad” impuesta por Washington y Berlín para tener acceso a los 140.000 millones de fondos europeos, se ha diseñado ya una reforma de las pensiones que supone un vuelco histórico y afecta a la misma naturaleza del sistema de pensiones español.

Por un lado, sentando

las bases para un drástico

recorte de las futuras pensiones. Por otro, y este es su

objetivo central, imponiendo un salto hacia su privatización de dimensiones desconocidas.

La reforma de las pensiones ya tiene objetivos y plazos definidos y sellados. Están recogidos en el Plan de Recuperación, Transformación y Resiliencia, y su ejecución es una condición para que España tenga acceso a buena parte de los 140.000 millones de los fondos europeos.

El plazo máximo para

que queden aprobados todos los elementos de esta reforma de las pensiones es

finales de 2022. Se ha dividido en

dos fases, relegando aquellos recortes más duros para la segunda. Su objetivo

es que frente a la reforma de 2013

que ha sido derogada

en los hechos, ésta se

convierta en estructural y permanente.

¿Qué se

ha aprobado ya en la primera fase de la reforma de las pensiones?. Por el momento, bajo

la presión social y del movimiento de pensionistas, se han tomado medidas favorables como:

·

La derogación del “factor de revalorización” que limitaba

las subidas de las pensiones al 0,25%, vinculando su alza

al incremento del IPC.

·

La derogación del “factor de sostenibilidad”, que

vinculaba la cuantía de las pensiones a la esperanza de vida, recortándolas

cuando ésta aumentaba.

·

la transferencia de

una parte de los gastos de la Seguridad Social al Estado, para garantizar su suficiencia.

Aunque al mismo

tiempo se ha avanzado en el objetivo de alargar la edad de jubilación que en

2027 será a los 67 años, dando incentivos a los que alargan su vida

laboral y penalizando las jubilaciones anticipadas.

Las medidas que deben aprobarse en la segunda fase de la reforma deben negociarse y su forma final puede variar, pero sus líneas maestras ya están fijadas y plasmadas en documentos por escrito. Se dividen en dos bloques:

1º).- Recorte de las pensiones futuras.

En el plan enviado a la Comisión Europea figura el compromiso de sustituir el “factor de sostenibilidad” por un mecanismo que entrará en vigor en 2027 y que, textualmente, “tendrá capacidad de operar en ingresos y gastos”. El ministro Escrivá ya planteó ante el Pacto de Toledo que “el nuevo mecanismo buscará la misma reducción de gasto en las pensiones que el factor de sostenibilidad de 2013”. Según la AiREF esto supone millones menos destinados a pensiones; una reducción del 8,2%.

Se presenta esta

medida como un “mecanismo de equidad

intergeneracional”, para que el pago de las pensiones de las generaciones del “baby boom”, más numerosas, no sean “una carga para los jóvenes”. Ocultando que se trata de un recorte estructural y permanente de las

pensiones.

Se intentará

consensuar con patronal y sindicatos. Pero debe estar aprobado

para finales de 2021.

Pero, si el 15 de noviembre no se ha alcanzado un

acuerdo, se aprobará de forma unilateral por parte del gobierno.

A finales de 2022 deben aprobarse nuevas medidas que

limiten el gasto en pensiones. La más importante de ellas es la ampliación

de los años de la vida laboral utilizados como base para calcular el cómputo de

la pensión. Cuantos más años de

cómputo, menor será la pensión. Como ya adelantó el ministro Escrivá, presumiblemente se ampliarán de 25 a 35. Lo que supondrá una reducción de la futuras pensiones de entre

un 8% y un 16%,

perjudicando especialmente a trabajadores temporales y en

precario, mujeres y autónomos.

Desde 2013 la Comisión Europea tiene fijado en varios documentos el objetivo de que la tasa de sustitución española -el porcentaje del último salario que supone la pensión- disminuya 30,4 puntos, pasando del 79% al 48,5%. Este brutal recorte de las pensiones públicas es necesario para imponer su privatización.

2º).- Privatización parcial del sistema público de pensiones.

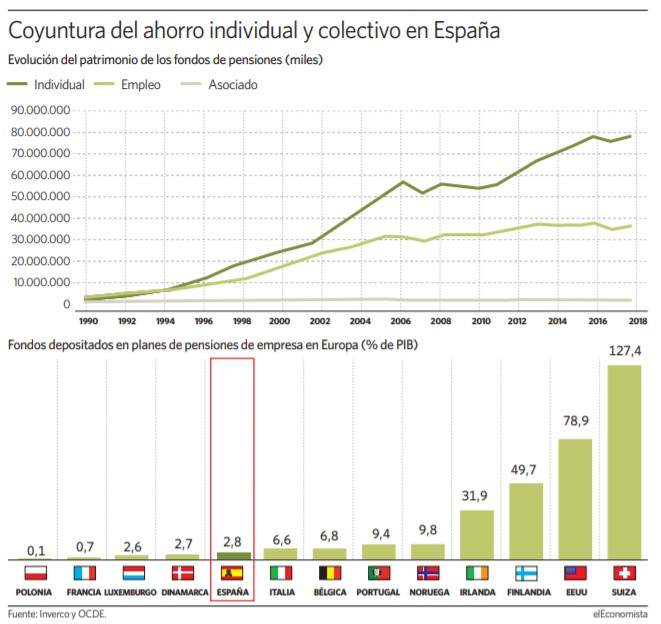

Ø Impulso a los planes

de pensiones de empresa.

En la ficha 30 de ese

Plan de Recuperación enviado a Bruselas, relativo a la “sostenibilidad a largo plazo del sistema

público de pensiones en el marco del Pacto de Toledo” se dan números, que

revelan la auténtica naturaleza de lo

que se pretende.

Buscan que en 2030 el 80% de los trabajadores ocupados

tenga un plan de pensiones privado de empresa.

En

ocho años, se pasaría de los actuales 2 millones a 11. Nueve millones de planes

privados de pensiones más.

Y se ha planificado

que el negocio de las pensiones privadas dispare el capital que controla, en

forma de planes de pensiones de

empresa: del 3% del PIB español que supone en la actualidad al 9% en 2030, el

18% en 2040 y el 31% en 2050.

De conjunto, el

objetivo es que los fondos privados de pensiones pasen a gestionar un capital

de medio billón de euros, cuatro veces más de lo que tienen ahora.

Estas dimensiones

suponen un vuelco histórico en el sistema de pensiones español, en el camino de

su privatización, dando a

los fondos privados una dimensión que jamás han alcanzado.

Tomando el modelo

británico, se pretende “enrolar a los

trabajadores de forma automática en el plan de

empresa”. Cuando un trabajador sea contratado será incluido “por defecto” en el plan de pensiones de

la empresa. Formalmente el trabajador

puede “elegir”, dándose de baja del

plan, pero en los hechos eso significa enfrentarse con la

empresa, y pocas veces sucede.

Ø Un mega-plan de pensiones público gestionado por fondos privados.

Este avance hacia la

privatización debe contar con el apoyo público. Los fondos privados de

pensiones han demostrado que no

son capaces de crecer

de forma significativa por sí mismos.

Ya se ha diseñado la formación de un gigantesco plan de pensiones organizado por el Estado, dirigido a los funcionarios, y a pymes y autónomos, donde la penetración de los planes de empresa es mínima.

Los trabajadores

públicos serán incorporados a ese plan, y también los de las pequeñas empresas

“por defecto”, si esa

empresa no cuentan un plan

propio.

El objetivo es que

ese mega-plan alcance 300.000 millones de euros en activos, convirtiéndose en

el 15º más grande del mundo.

El Estado pone todos

sus recursos al servicio de crearlo… pero cede la gestión a manos privadas. Es

decir a grandes bancos

o fondos nacionales y extranjeros.

Este no es un proyecto “a futuro”. Es

inminente. Antes de finalizar 2021 se aprobará una ley con las bases sobre las que se creará ese

mega-plan de pensiones bajo cobertura pública. Y en el primer

semestre de 2022 -como Bruselas

exige- culminarán los procesos para su lanzamiento. Entre ellos un concurso

público para adjudicar a una entidad privada su gestión.

No hay comentarios:

Publicar un comentario